در روزهای اخیر، یکی از پدیدههای قابل توجه در شبکه اتریوم، افزایش بیسابقه درخواستها برای برداشت اتریوم توسط اعتبارسنجها بوده است. این اتفاق باعث شده تا صف خروج از شبکه به شدت شلوغ شود و زمان انتظار از کمتر از یک ساعت به بیش از هشت روز برسد. با وجود اینکه برخی تصور میکردند این وضعیت ناشی از سیو سود و فروش اتریوم پس از رشد قیمتی آن است. با این وجود قیمت اتریوم نوسان شدیدی نداشت.گرچه در نگاه اول ممکن است این صف طولانی برداشت، بهعنوان نشانهای از سیو سود و فروش اتریوم پس از رشد اخیر آن برداشت شود، اما بررسی دقیقتر نشان میدهد که عامل اصلی این اتفاق، افزایش ناگهانی نرخ وامدهی، فشار روی استراتژیهای لوریجشده و واکنش خودکار پلتفرمها در شرایط پرنوسان بازار بوده است. در این مقاله به دلایل دقیق این رخداد، سازوکار صف خروج اعتبارسنجها و اثرات آن بر بازار میپردازیم

افزایش ناگهانی برداشت اتریوم؛ چه اتفاقی افتاده؟

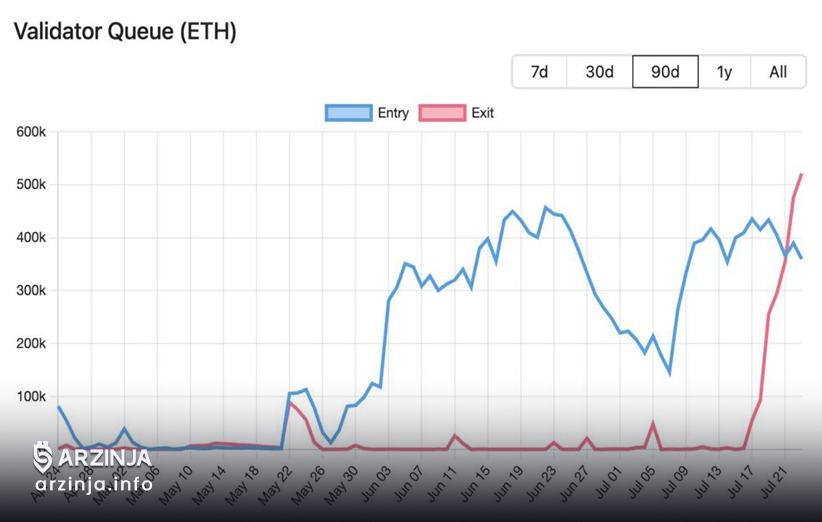

از تاریخ ۱۶ جولای، درخواستهای برداشت اتریوم بهطور چشمگیری افزایش یافتهاند. صف خروج اعتبارسنجها از حدود ۱٬۹۲۰ نفر به بیش از ۴۷۵٬۰۰۰ نفر رسید. این اتفاق باعث شد زمان پردازش برای خروج از شبکه به بیش از هشت روز افزایش یابد.

در حالی که آپدیت اخیر اتریوم (Pectra) و عملکرد قیمتی مثبت آن زمینهساز برخی برداشتها بود، اما عامل اصلی جهش ناگهانی، افزایش شدید نرخ وامدهی اتریوم در پلتفرم Aave بود. این نرخ از حدود ۲ تا ۳ درصد به ۱۸ درصد جهش کرد که فشار زیادی بر استراتژیهای وامدهی چرخشی وارد کرد.

ساختار صف خروج اعتبارسنجها در شبکه اتریوم

در اتریوم، اعتبارسنجها برای خارج کردن داراییهای استیکشده باید ابتدا درخواست خروج ثبت کنند. اما برای حفظ امنیت شبکه، اتریوم تعداد مشخصی از خروجها را در هر دوره زمانی (اپک) مجاز میداند. به همین دلیل، در زمانهایی که تعداد زیادی درخواست ارسال میشود، صف انتظار طولانی شده و ممکن است از چند ساعت به چندین روز برسد.

افزایش ناگهانی نرخ بهره در پلتفرمهای دیفای

در تاریخ ۱۶ جولای، نرخ وامگیری اتریوم در پلتفرم Aave بهشدت افزایش یافت. این جهش بهدنبال خروج ناگهانی بیش از ۱۶۷٬۰۰۰ واحد ETH از این پلتفرم توسط یک کیف پول مرتبط با صرافی HTX رخ داد. کاهش ناگهانی موجودی اتریوم باعث شد نرخ بهره با سرعت بالا برود و فشار سنگینی به استراتژیهای مبتنی بر وام وارد شود.

چه بر سر استراتژیهای اهرمی آمد؟

یکی از روشهای رایج برای افزایش بازدهی، استفاده از استراتژی وامگیری با اهرم چندمرحلهای است. در این روش، کاربران توکنهای استیکشده مثل LST یا LRT را بهعنوان وثیقه قرار میدهند، در برابر آن ETH وام میگیرند و دوباره آن را به توکن استیکشده تبدیل کرده و وارد چرخهای تکرارشونده میشوند. این کار باعث افزایش اهرم (Leverage) و بازدهی سرمایه میشود.

تا زمانی که نرخ سود استیک بیشتر از نرخ وامگیری باشد، این استراتژی سودآور است. اما با افزایش نرخ بهره، سود خالص منفی شد و بسیاری از کاربران مجبور به خروج از موقعیتهای اهرمی، بازپرداخت وامها و برداشت داراییها شدند.

افت ارزش توکنهای LST و LRT

با افزایش نرخ وام، فشار فروش روی توکنهای LST و LRT افزایش یافت. این توکنها معمولاً اندکی پایینتر از قیمت اتریوم معامله میشوند چون نقدشوندگی کمتری دارند و برداشت آنها نیازمند زمان است. در این وضعیت، فشار فروش باعث شد تا فاصله قیمتی آنها با اتریوم بیشتر شود و بعضی از کاربران برای آربیتراژ، این توکنها را با تخفیف بخرند و برای برداشت کامل، آنها را به اتریوم بازگردانند. این خود باعث افزایش بیشتر در صف خروج شد.

همزمانی برداشت و افزایش تقاضا برای استیک

در حالی که برداشتها به اوج رسیدهاند، دادهها نشان میدهد تقاضا برای استیک جدید اتریوم نیز در حال رشد است. از ماه ژوئن، طول صف ورود اعتبارسنجهای جدید به بالاترین سطح از آوریل ۲۰۲۴ رسیده است. این موضوع نشان میدهد که علیرغم نوسانات اخیر، سرمایهگذاران همچنان به آینده اتریوم خوشبین هستند.

آیندهی سیستم استیکینگ اتریوم

اگرچه افزایش شدید در صف خروج ممکن است نگرانکننده به نظر برسد، اما این یکی از ویژگیهای طراحی اتریوم برای حفظ امنیت شبکه است. ساختار شبکه طوری طراحی شده که امکان خروج ناگهانی تعداد زیادی اعتبارسنج وجود نداشته باشد و در نتیجه، ثبات در الگوریتم اثبات سهام (PoS) حفظ شود.

با این حال، اتفاقات اخیر ضعفهای ساختاری در توکنهای استیکشده و بازارهای ثانویه آنها را نشان داد. احتمالاً در آینده، پروژههایی که تنها بر مکانیزم خروج اتریوم تکیه دارند با محدودیتهایی مواجه شوند. در عوض، بازارهای همتابههمتا برای خروج سریعتر، AMMهای پیشرفته برای LST/LRT و خزانههای نقدینگی منعطف بهعنوان راهکارهایی برای حل مشکل نقدشوندگی مطرح خواهند شد.

جمعبندی

افزایش چشمگیر در صف برداشت اتریوم، بیش از آنکه نشانه خروج سرمایه یا بیاعتمادی باشد، پاسخی به افزایش نرخ وامدهی و ناپایداری استراتژیهای لوریجشده بوده است. همزمان، تقاضا برای استیک جدید همچنان قوی است و شبکه با وجود فشارها به عملکرد عادی خود ادامه میدهد.

در نهایت، این اتفاقات یادآوری میکند که نقدشوندگی و مدیریت ریسک، هنوز چالشهایی جدی در اکوسیستم استیکینگ و بازارهای ثانویه رمزارز هستند و راهحلهای ساختاری برای آنها باید در اولویت توسعهدهندگان قرار گیرد.