نحوه پیدایش وام های آنی (Flash Loan)

برخلاف وامهای معمولی، در وام های آنی وامگیرنده نیازی ندارند که الزامات معمولی مانند اثبات درآمد، ذخایر یا وثیقه را ارائه کنند. اگرچه ممکن است برای وام گیرندگان وام آنی مطلوب به نظر برسد، اما مثل هر پلتفرمی این مورد نیز مزایا و معایبی دارد. پروتکل های مالی غیرمتمرکز (DeFi) به محبوبیت وام های فوری کمک کرده است و بیشتر آنها روی شبکه اتریوم هستند.

آوه (Aave)، یک پلتفرم وام دهی مبتنی بر اتریوم، ایده وام های آنی را در سال 2020 معرفی کرد. به این ترتیب، این مفهوم همچنان جدید است و هنوز مشکلات زیادی دارد. به گفته پلتفرم آوه، وامهای آنی هیچ مشابهی در دنیای واقعی ندارند و مفهومی پیشرفته برای توسعهدهندگان هستند. در این مقاله، ما اصول اولیه وام های آنی و همچنین مسائل ایمنی و موارد استفاده که معمولاً با آنها مرتبط است را مورد بحث قرار خواهیم داد.

وام های آنی چیست؟

مشابه وام های سنتی، انتظار می رود وام های فوری در نهایت به طور کامل بازپرداخت شوند. با این حال، تفاوت های قابل توجهی نیز بین آنها نیز وجود دارد. در فرآیندهای وام دهی معمولی، وام گیرنده از وام دهنده پول قرض میگیرد. انتظار می رود که بسته به شرایطی که بین وام دهنده و وام گیرنده مورد بحث قرار گرفتهاست، مبلغ در نهایت با بهره به طور کامل بازپرداخت شود.

وام آنی بر اساس چهارچوب مشابهی عمل می کنند، اما شرایط منحصر به فردی دارند:

استفاده از قراردادهای هوشمند

قرارداد هوشمند ابزاری است که در اکثر بلاک چینها استفاده میشود تا اطمینان حاصل شود که وجوه تا زمانی که مجموعهای از قوانین خاص رعایت نشود، دست به دست نمیشوند. در مورد وام های فوری، وام گیرنده موظف است قبل از اتمام معامله، کل مبلغ وام را بازپرداخت کند. در صورت عدم رعایت این قانون، معامله با قرارداد هوشمند معکوس می شود و وام باطل می شود که گویی اصلاً انجام نشده است.

وام بدون وثیقه

برخلاف وام سنتی، وام آنی یک وام بدون وثیقه است، به این معنی که نیازی به وثیقه نیست. با این حال، این بدان معنا نیست که وام دهنده وام های فوری در صورت عدم پرداخت پول خود را پس نمی گیرد. در یک وام سنتی، معمولاً وثیقه گذاشته می شود تا اطمینان حاصل شود که وام دهنده در صورت عدم پرداخت پول را پس می گیرد. اما وام های فوری در یک بازه زمانی بسیار کوتاه (معمولاً چند ثانیه یا چند دقیقه) اتفاق می افتد. این بدان معناست که در حالی که نیازی به وثیقه نیست، وام گیرنده باید تمام مبلغی را که وام گرفته است بلافاصله پس دهد.

معاملات آنی

برخلاف فرآیندهای طولانیتر برای وامهای سنتی، وامهای فوری به لطف قراردادهای هوشمند بسیار سریعتر پردازش میشوند. دریافت وام سنتی معمولاً یک فرآیند طولانی است. یک وام گیرنده باید اسناد را ارائه کند، منتظر تایید باشد، و وام را با افزایش توافق شده در یک دوره مشخص که ممکن است به روز، ماه یا سال طول بکشد، بازپرداخت کند. از طرف دیگر، وام فوری در یک لحظه تسریع می شود، به این معنی که قرارداد هوشمند وام باید در طول معامله ای که برای آن وام داده شده است، انجام شود. بنابراین، وام گیرنده موظف است با استفاده از سرمایه وام گرفته شده برای انجام معاملات آنی، قراردادهای هوشمند دیگر را فراخوانی کند.

توجه: همه اینها باید در چند ثانیه قبل از پایان معامله انجام شود. به همین خاظر است که به آن وام های آنی گفته میشود.

وام های آنی چگونه کار می کنند؟

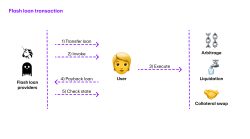

به عبارت ساده، در یک وام فوری، وجوه قرض گرفته می شود و در عرض چند ثانیه و در یک تراکنش واحد بازگردانده می شود. قرارداد هوشمند شرایط را تعیین می کند و معاملات فوری را از طرف وام گیرنده با استفاده از سرمایه وام داده شده انجام می دهد. اگر وام های فوری سود داشته باشد، معمولاً کارمزد 0.09٪ دریافت می شود.

در پلتفرمی مانند آوه، وام های آنی معمولاً به ترتیب زیر کار می کنند:

- وام گیرنده برای وام فوری در پلتفرم آوه درخواست میدهد.

- وام گیرنده فرآیند مبادلاتی مدنظر خود را برای کسب سود ایجاد می کند، مانند فروش، خرید یا معاملات و غیره (صرفا در پلتفرمهای دیفای).

- وام گیرنده وام را بازپرداخت می کند، سود می کند و 0.09٪ کارمزد را می پردازد.

اگر هر یک از شرایط زیر رخ دهد، معامله معکوس می شود و وجوه به وام دهنده بازگردانده می شود:

- اگر وام گیرنده سرمایه را بازپرداخت نکند

- اگر معامله منجر به سود نمی شود

شرایط فوق نشان می دهد که آنچه در قرارداد هوشمند تعیین شده بود برآورده نشده است. به این ترتیب، وجوه بلافاصله به وام دهنده بازگردانده می شود. از نظر تئوری، وام های آنی یک گزینه کم خطر برای وام گیرنده و وام دهنده است. وام های آنی معمولاً به عنوان راهی آسان و کم خطر برای بازی با نقدینگی در نظر گرفته می شوند. آیا می توانید با وام های آنی درآمد کسب کنید؟ پلتفرم آوه توصیه می کند که برای استفاده حداکثری از وام های آنی، درک خوبی از اتریوم، برنامه نویسی و قراردادهای هوشمند داشته باشید. در حالت ایده آل، می توانید با وام های آنی درآمد کسب کنید، به شرطی که قربانی حملات وام های آنی نشوید. حتما پروتکلهایی را که میخواهید از آنها قرض بگیرید و با آنها معامله کنید را بهطور کامل بررسی کنید.

موارد استفاده از وام های آنی

وام های فوری در پروتکل های DeFi استفاده می شوند که مبتنی بر شبکه اتریوم و زنجیره هوشمند بایننس هستند. به غیر از وام های آنی پلتفرم آوه، وام های آنی dYdX، وام های آنی DEX و وام های آنی یونی سواپ نیز محبوبیت زیادی پیدا کرده اند. برای مثال، در پلتفرم یونی سواپ، مبادله آنی به کاربران اجازه میدهد توکنهای مبتنی بر اتریوم را که با توکنهای دیگر جفت شدهاند، برداشته یا پس بگیرند. وام های فوری در حالی که ممکن است در ابتدا برای توسعه دهندگان طراحی شده باشند، از آگوست 2020، این نوه از وامها بدون نیاز به دانش کدنویسی به راحتی برای کاربرانی که با فناوری کمتر آشنا هستند در دسترس است.

از وام های آنی می توان برای موارد زیر استفاده کرد:

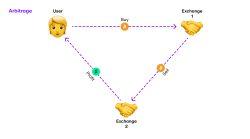

آربیتراژ

معامله آربیتراژ فرآیندی است که در آن یک معامله گر دارایی را در یک صرافی خریداری می کند و آن را در صرافی دیگر می فروشد تا از تفاوت قیمت ها استفاده کند. یعنی خرید در قیمت کمتر و فروش در قیمت بالاتر. می توان از وام های آنی برای معاملات آربیتراژ و افزایش سطح نقدینگی برای کسب سود اضافی استفاده کرد. به عنوان مثال، اگر تفاوت قیمتی فاحشی برای داراییای مانند چین لینک در دو صرافی مختلف مشاهده کردید، میتوانید یک وام فوری بگیرید و دارایی را در یونی سواپ بخرید تا در نهایت آن را در صرافی dYdX بفروشید. سپس وام آنی اصلی را بازپرداخت می کنید و بقیه پول سود شما خواهد بود.

استراتژی کلی این روش به صورت زیر است:

- یک وام آنی 5000 دلاری در پلتفرم آوه بگیرید.

- از وام فوری برای خرید LINK در یونی سواپ استفاده کنید.

- LINK را با قیمت بالاتر در dYdX بفروشید.

- مبلغ وام به علاوه کارمزد را پلتفرم آوه برگردانید

- از سود باقی مانده از آربیتراژ لذت ببرید

معاوضه وثیقه

بازپرداخت بدهی دومین مورد استفاده از وام های فوری است که اغلب در شرایطی استفاده می شود که کاربر روی پلتفرمهای دیفای وام معاملاتی گرفته است. اغلب اوقات، یک علاقهمند به ارزهای دیجیتال یک وام میگیرد اما متوجه شود که پلتفرم دیگری همان وام را با نرخ بهره کمتری ارائه میکند. در آن سناریو، فرد می تواند با کمک وام های آنی از پلتفرم دیگر استفاده کند. او باید مبلغ وام گرفته شده از پلتفرم اول را به کمک وام آنی بازپرداخت کند و وقتی وثیقه اش آزاد شد آن را به پلتفرم مقرون به صرفهتر میبرد و دوباره وام میگیرد و در انتها با پول وام جدید بدهی وام آنی خود را صاف میکند. این چرخه با بازپرداخت وام آنی تکمیل میشود و پس از آن کاربر وام را با نرخ بهره بهتر بدست میآورد.

حملات وام آنی چیست؟

وام های فوری فناوری نسبتا جدیدی هستند و بنابراین مستعد حملات هکرها و کاربران مخربی هستند که سعی می کنند سیستم را دور بزنند و از آن به نفع خود استفاده کنند. در حملات وام آنی، وام گیرنده می تواند وام دهنده را فریب دهد تا باور کند وام به طور کامل بازپرداخت شده است، حتی اگر بازپرداخت نشده باشد. از نظر فنی، دزد به عنوان یک وام گیرنده ظاهر می شود و از پروتکل وام دهی یک وام آنی می گیرد. سپس از پروتکل برای دستکاری بازار و فریب دادن وام دهندگان استفاده می شود. در برخی موارد، مهاجمان فرصتهای آربیتراژی را برای بهرهبرداری از قراردادهای هوشمند آسیبپذیر ایجاد میکنند. به این ترتیب، مهاجمان می توانند توکن ها را به قیمت ارزان خریداری کنند یا آنها را با قیمت های بالاتر به قراردادهای سوء استفاده شده بفروشند.

چرا حملات وام آنی رخ می دهد؟

حملات وام های آنی به دلیل ساده و سریع بودن رایج ترین نوع حملات هستند. این به این دلیل است که پروتکلهای مرتبط با وامهای آنی هنوز در برابر حملات و دستکاریهای جدید بیخطر نیستند. با انجام تراکنشها در چند ثانیه، هکرها میتوانند به چندین بازار در یک حرکت حمله کنند. رایج ترین حملات وام های فوری در حوزه دیفای، فرصت های آربیتراژ جعلی هستند که در بالا به آنها اشاره کردیم. در حمله وام آنی، مهاجم با تغییر ارزش نسبی یک جفت توکن، فرصت آربیتراژ ایجاد می کند. این را میتوان با استفاده از توکنهای امانتدادهشده برای گول زدن یک قرارداد هوشمند و ایجاد لغزش انجام داد.

چگونه سیستم های DeFi می توانند از خود در برابر حملات وام آنی محافظت کنند؟

اکثر هک های حوزه دیفای مربوط به حملات وام های فوری هستند. از آنجایی که این فناوری جدید است، آسیبپذیریها به راحتی آشکار نمیشوند و ممکن است نیاز به توسعهدهندگان ماهر برای شناسایی داشته باشند. حملات وام آنی می تواند صدها میلیون هزینه برای پروتکل های دیفای و کاربران آنها داشته باشد. به این ترتیب، باید تدابیری اتخاذ شود تا اطمینان حاصل شود که یک پروتکل نفوذناپذیر است. با وجود آسیب پذیر بودن در برابر حملات، چندین تدابیر پیشگیرانه وجود دارد که سیستم های DeFi می توانند برای محافظت از خود انجام دهند:

اوراکل های قیمت گذاری غیرمتمرکز برای محافظت در برابر لغزش یا اسلیپیج (Slippage)

قراردادها زمانی که محاسبات خود را از ارزش یک توکن خاص یا ارزش جفت معاملاتی در داخل خود سیستم انجام می دهند، در برابر دستکاری بازار و سواستفاده از قراردادهای هوشمند آسیب پذیر می شوند. به این ترتیب، خطرات حمله وام آنی را می توان با استفاده از اوراکل های قیمت گذاری غیرمتمرکز مانند شبکه چین لینک برای دریافت فید قیمتی کاهش داد. با انجام این کار، به جای تکیه بر پلتفرم های منحصر به فرد صرافیهای غیرمتمرکز، سیستم های دیفای می توانند از آسیب پذیر شدن در برابر کلاهبرداری های آربیتراژ جلوگیری کنند. قراردادهای هوشمند ممکن است به به روز رسانی قیمت های خود بر اساس عرضه و تقاضای توکن های مختلف در بازار خود ادامه دهند. با این حال، محدوده قیمت نیز باید با توجه به مقادیر خارجی محدود شود. وقتی قراردادهای هوشمند به این شکل کار می کنند، ایجاد لغزش و سودآور کردن حملات برای مهاجمان بسیار دشوارتر خواهد بود.

ابزارهایی برای شناسایی حملات احتمالی

پلتفرمهای دیفای میتوانند از ابزارهایی استفاده کنند که با شناسایی فعالیتهای غیرمعمول، همراه با اشکالات و سوءاستفادههای قراردادهای هوشمند، احتمال حملات را به حداقل میرسانند. به این ترتیب، حتی قبل از شروع یک حمله، می توان اقدامات امنیتی را انجام داد. همچنین برای پلتفرم ها ضروری است که ممیزی های امنیتی را برای رفع آسیب پذیری ها قبل از راه اندازی یک قرارداد هوشمند انجام دهند. این امر مستلزم بازبینی کد قراردادهای هوشمند برای هر گونه ضعف و رفع آنها حتی قبل از اینکه مهاجم فرصتی برای استفاده از آن علیه پلتفرم و کاربرانش داشته باشد، است.

نتیجه گیری

وام های آنی یک ابزار مالی ویژه هستند که کاربران حوزه دیفای با دانش فنی بیشتر می توانند از آن استفاده کنند. وام های فوری برای آربیتراژ و تامین مالی مجدد بدهی ها عالی هستند. همانطور که قبلاً اشاره کردیم، وام های آنی آینده امور مالی هستند و ساختار غیرمتمرکز آنها وام های سنتی بانکی را به طور کامل از صحنه خارج خواهد کرد. کسب درآمد با وام های آنی بدون نیاز به ارائه اطلاعات خصوصی شما امکان پذیر است و این فرآیند حداکثر چند دقیقه طول می کشد. اما در حالی که مزایای این تکنولوژی عالی هستند، وام های فوری بسیار مستعد سوء استفاده از قراردادهای هوشمند هستند و توسعه دهندگان هنوز متوجه نشده اند که چگونه از سرمایه های کاربران خود در برابر هکرها محافظت کنند.

برای مطالعه اخبار مرتبط با رمزارزها در ایران و جهان، وبلاگ و کانال خبری ما را دنبال کنید.