ابزارهای مالی غیرمتمرکز (دیفای (DeFi)) وامدهی میتوانند با هدایت سرمایه به سمت داراییهای آیندهنگر، موجی ۵۰ تریلیون دلاری از «داراییهای فراوان» ایجاد کنند و اکوسیستم دیفای را متحول سازند. «استانی کولچوف»، بنیانگذار پلتفرم وامدهی غیرمتمرکز آوه (AAVE)، اعلام کرد که دیفای میتواند تا سال ۲۰۵۰ از توکنیزهسازی 50 تریلیون دلار «داراییهای فراوان» مانند انرژی خورشیدی بهرهمند شود و طبقهای جدید از وثیقههای آنچین ایجاد کند. مدیرعامل Aave Labs گفت وامدهی آنچین میتواند توسعه انرژی خورشیدی، ذخیرهسازی انرژی و رباتیک را با تأمین مالی داراییهای آیندهنگر تسریع کند. دادههای RWA.xyz نیز نشان میدهد نزدیک به ۲۵ میلیارد دلار دارایی دنیای واقعی (RWA) بهصورت زنجیرهای توکنیزه شده است.

بااینحال، این داراییها عمدتاً شامل اوراق خزانهداری ایالات متحده، سهام، کالاها، اعتبار خصوصی و املاک هستند. کولچوف در پستی در شبکه X در روز یکشنبه اعلام کرد که انتظار دارد این داراییهای کمیاب همچنان رشد کنند، اما تأکید کرد بیشترین تأثیر توکنیزهسازی، از طریق داراییهای فراوان محقق میشود.

نقش سرمایه و وامدهی آنچین در تحول زیرساخت

تأمین مالی پروژههای خورشیدی با وامدهی آنچین

او اظهار کرد سرمایه بهدنبال وثیقههای جدید است و جهان برای تحولی آماده است که وامدهی زنجیرهای میتواند آن را جذب و تسریع کند. رئیس Aave Labs افزود انرژی خورشیدی میتواند تا سال ۲۰۵۰ بین ۱۵ تا ۳۰ تریلیون دلار از بازار ۵۰ تریلیون دلاری داراییهای فراوان را تشکیل دهد. کولچوف توضیح داد تأمینکنندگان مالی بدهی پروژههای خورشیدی میتوانند یک پروژه ۱۰۰ میلیون دلاری را توکنیزه کنند و ۷۰ میلیون دلار وام بگیرند تا در پروژههای جدید سرمایهگذاری کنند. در این مدل، سپردهگذاران آنچین به بازدهی کمریسک، مقیاسپذیر و متنوع دسترسی خواهند داشت.

مدل سرمایهگذاری مجدد در داراییهای توکنیزهشده

او همچنین افزود یک سرمایهگذار میتواند خورشیدی توکنیزهشده را خریداری کند، سه سال نگه دارد، با سود بفروشد و فوراً در توسعه جدید سرمایهگذاری کند. به گفته او، این مدل میتواند کارایی سرمایه را بهطور چشمگیری افزایش دهد.

مزیت معاملات پیوسته و گردش سرمایه

کاربرد توکنیزهسازی در صنایع مختلف

کولچوف تصریح کرد سرمایه زیرساختی سنتی برای دههها قفل میشود. در مقابل، داراییهای توکنیزهشده امکان معامله مستمر را فراهم میکنند و یک دلار میتواند در طول زمان چندین پروژه را تأمین مالی کند. او گفت همین منطق درباره باتریهای ذخیره انرژی، رباتیک برای نیروی کار، کشاورزی عمودی و غذای تولیدشده در آزمایشگاه برای تغذیه نیز صدق میکند.

علاوه بر این، نیمهرساناها برای محاسبات و چاپ سهبُعدی برای مواد نیز در این چارچوب قرار میگیرند. این رویکرد میتواند ساختار تأمین مالی پروژههای فناوریمحور را دگرگون کند. به باور او، بازار به سمت مدلهایی حرکت میکند که گردش سرمایه سریعتر و کارآمدتری دارند. چنین تحولی میتواند پیوند عمیقتری میان فناوری بلاکچین و اقتصاد واقعی ایجاد کند.

بازدهی بالاتر داراییهای فراوان نسبت به داراییهای کمیاب

چرا داراییهای فراوان سودآورترند؟

کولچوف بیان کرد داراییهای فراوان میتوانند بازدهی بالاتری نسبت به داراییهای کمیاب ارائه دهند. او معتقد است داراییهای کمیاب در مسیری با حاشیه سود پایین و کاهش سودآوری حرکت میکنند. به گفته او، محصولات مبتنی بر داراییهای فراوان بازده بهتر، ویژگیهای ریسک مطلوبتر و همراستایی ارزشی بیشتری ارائه میدهند. او تأکید کرد این محصولات بهدلیل برتری ذاتی خود در بازار پیروز میشوند.

جایگاه آوه در اکوسیستم دیفای

بر اساس دادههای DeFiLlama، آوه با ۲۷ میلیارد دلار ارزش کل قفلشده (TVL) در بخش وامگیری و وامدهی، بزرگترین پروتکل دیفای محسوب میشود. استیبل کوین (USDT)، اتریوم (ETH) و رپد اتریوم (WETH) از جمله بیشترین داراییهای وامگرفته و وامدادهشده در این پلتفرم هستند.

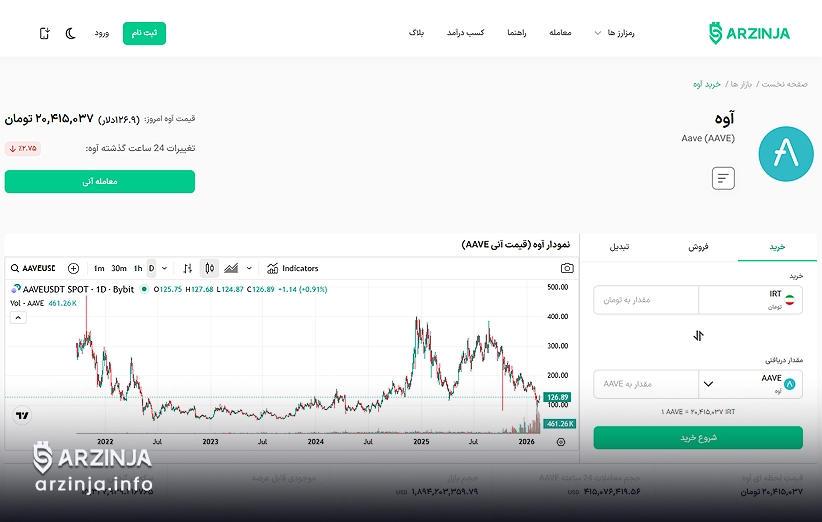

عملکرد توکن AAVE در بازار نزولی ۲۰۲۶

افت قیمت AAVE از ابتدای سال

توکن بومی آوه نیز نتوانسته از رکود اخیر بازار کریپتو در امان بماند. دادههای CoinGecko نشان میدهد که این توکن طی ۲۴ ساعت گذشته ۱.۶ درصد کاهش یافته است. رمزارز AAVE از ابتدای سال ۲۰۲۶ تاکنون ۱۵.۲ درصد افت کرده و به ۱۲۵.۹۸ دلار رسیده است. این توکن اکنون ۸۱ درصد پایینتر از اوج تاریخی ۶۶۱.۷۰ دلاری خود در مه ۲۰۲۱ معامله میشود. با وجود این کاهش، بحث درباره ظرفیت داراییهای فراوان و نقش آنها در آینده دیفای همچنان ادامه دارد.

جمعبندی

استانی کولچوف، بنیانگذار آوه، چشماندازی ۵۰ تریلیون دلاری از توکنیزهسازی داراییهای فراوان مانند انرژی خورشیدی و رباتیک تا سال ۲۰۵۰ ترسیم کرده است. این مدل با افزایش گردش سرمایه و بازدهی بالاتر نسبت به داراییهای کمیاب، میتواند تحولی اساسی در وامدهی آنچین و اکوسیستم دیفای ایجاد کند. با وجود افت اخیر قیمت توکن AAVE، پتانسیل بلندمدت این پروتکل همچنان مورد توجه فعالان بازار است.

داراییهای فراوان (Abundance Assets) چیست و چه تفاوتی با داراییهای کمیاب دارد؟

داراییهای فراوان به منابعی مانند انرژی خورشیدی، ذخیرهسازی انرژی و رباتیک گفته میشود که پتانسیل رشد بسیار بالایی دارند. برخلاف داراییهای کمیاب (مثل اوراق خزانهداری و املاک) که حاشیه سود آنها رو به کاهش است، داراییهای فراوان بازدهی بالاتر و ریسک مطلوبتری ارائه میدهند.

پلتفرم آوه (Aave) چگونه در توکنیزهسازی داراییها نقش دارد؟

آوه بزرگترین پروتکل وامدهی غیرمتمرکز با بیش از ۲۷ میلیارد دلار TVL است. این پلتفرم میتواند با ارائه وامهای آنچین در برابر داراییهای توکنیزهشده، گردش سرمایه را تسریع کرده و تأمین مالی پروژههای زیرساختی را ممکن سازد.

آیا توکنیزهسازی ۵۰ تریلیون دلار دارایی تا ۲۰۵۰ واقعبینانه است؟

طبق پیشبینی کولچوف، تنها انرژی خورشیدی میتواند ۱۵ تا ۳۰ تریلیون دلار از این بازار را تشکیل دهد. با افزودن باتریهای ذخیره انرژی، رباتیک، کشاورزی عمودی و نیمهرساناها، رسیدن به رقم ۵۰ تریلیون دلار دور از انتظار نیست.