وام آنی (Flash Loan) نوعی وام بدون وثیقه است که به کاربران امکان میدهد داراییهایی را بدون نیاز به وثیقه اولیه قرض بگیرند، مشروط بر اینکه مبلغ قرض گرفتهشده در همان تراکنش بلاکچینی بازپرداخت شود. اکوسیستم مالی غیرمتمرکز (DeFi) در ابتدا با هدف بازآفرینی خدمات مالی سنتی مانند وامدهی و وامگیری، صرافیها، بازارهای آتی و اختیار معامله بر بستر بلاکچین شکل گرفت. با گسترش این اکوسیستم، خدماتی کاملاً جدید و نوآورانه پدیدار شدند که تنها به لطف ویژگیهای ذاتی فناوری بلاکچین و قابلیت ترکیبپذیری بدون نیاز به مجوز قراردادهای هوشمند امکانپذیر هستند. در ادامه با بخش مهمی از این اکوسیستم، یعنی وام آنی آشنا میشویم.

وام آنی چیست؟

وام آنی یا وام فلش نوعی از وامهای بدون وثیقه در اکوسیستم مالی غیرمتمرکز (DeFi) است که در آن داراییها در یک تراکنش بلاکچینی قرض گرفته و بازپرداخت میشوند. این نوع وامها توسط قراردادهای هوشمند تسهیل میشوند و نیازی به وثیقه اولیه ندارند، که این ویژگی آنها را در دنیای مالی منحصربهفرد میسازد.

کاربردهای وامهای فلش شامل آربیتراژ، تسویه حسابهای مالی، تعویض وثیقه و ایجاد موقعیتهای معاملاتی اهرمی است، اما این وامها ریسکهایی نیز به همراه دارند.

درک وام آنی ارز دیجیتال

وامهای آنی کریپتو ابزاری نوآورانه در حوزه دیفای هستند که به کاربران اجازه میدهند بدون نیاز به وثیقه، داراییهایی را از یک استخر نقدینگی بلاکچینی قرض بگیرند. البته مشروط بر اینکه مبلغ قرض گرفتهشده به همراه کارمزد مشخصی در همان تراکنش بازگردانده شود. در صورتی که وامگیرنده قادر به بازپرداخت وام در همان تراکنش نباشد، کل تراکنش معکوس میشود، شامل دریافت اولیه وام و تمامی اقدامات پس از آن. این مکانیزم به افزایش دسترسی کاربران به منابع مالی در سناریوهای مختلف کمک میکند، در حالی که نقدینگی استخرهای مالی را نیز حفظ میکند.

وامهای آنی چگونه کار میکنند؟

در مدلهای سنتی وامدهی، وامگیرنده باید وثیقهای را در اختیار وامدهنده قرار دهد تا در صورت عدم بازپرداخت، وامدهنده بتواند طلب خود را از وثیقه دریافت کند. اما در وامهای فلش نیازی به وثیقه نیست؛ این وامها تنها در صورتی معتبر خواهند بود که بازپرداخت آنها در همان تراکنش انجام شود. در نتیجه، نکول در این نوع وامها ممکن نیست، چرا که اگر بازپرداخت انجام نشود، تراکنش بهطور کلی برگشت داده میشود.

وامهای آنی میتوانند برای مدت کوتاهی—در حد چند ثانیه یا در چارچوب یک تراکنش—به افراد امکان دسترسی به منابع مالی قابل توجه را بدهند. این ویژگی فرصتهایی منحصربهفرد برای آربیتراژ، تسویه حسابهای مالی، تعویض وثیقه و ایجاد موقعیتهای اهرمی فراهم میکند.

وامهای فلش چه کاربردهایی دارند؟

یکی از رایجترین کاربردهای وامهای فلش آربیتراژ است، جایی که معاملهگران از اختلاف قیمت داراییها در بازارهای مختلف سود میبرند. این کار باعث افزایش کارایی بازار و بهبود نقدینگی در اکوسیستم دیفای میشود.

علاوه بر آربیتراژ، از وامهای فلش برای تسویه حسابهای مالی نیز استفاده میشود. در این سناریو، وامهای فلش به تسویه سریع وامهایی که به نسبت وثیقه مشخصی نیاز دارند، کمک میکنند.

سایر کاربردهای این وامها شامل تعویض وثیقه، ایجاد موقعیتهای معاملاتی اهرمی و انتقال وامها بین پروتکلهای مختلف است.

وامهای فلش و حملات اوراکل قیمتی

وامهای فلش به دلیل قابلیت سوءاستفاده در برخی حملات به پروتکلهای دیفای شهرتی بحثبرانگیز دارند. مهاجمان میتوانند از این وامها برای دستکاری قیمتها و بهرهبرداری از نقاط ضعف قراردادهای هوشمند استفاده کنند. این امر نشاندهندهی اهمیت درک ریسکهای وامهای فلش و ضرورت ایجاد پروتکلهای ایمنتر برای کاربران است.

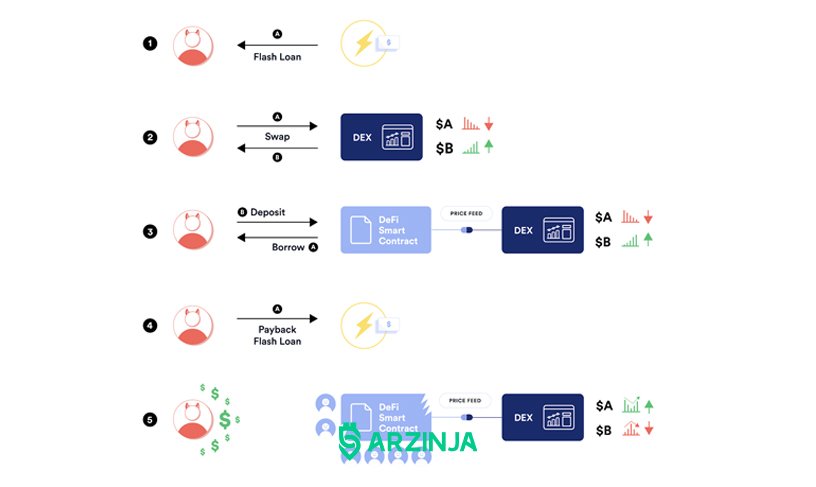

نمونهای از حمله تأمینشده با وام فلش به یک پروتکل وامدهی دیفای با استفاده از اوراکل قیمتی مبتنی بر DEX:

۱. مهاجم مقدار زیادی از توکن A را از یک پروتکل که از وامهای فلش پشتیبانی میکند، قرض میگیرد.

۲. مهاجم توکن A را در یک صرافی غیرمتمرکز (DEX) با توکن B مبادله میکند، که باعث کاهش قیمت لحظهای (Spot Price) توکن A و افزایش قیمت لحظهای توکن B در آن DEX میشود.

۳. مهاجم توکن B خریداریشده را بهعنوان وثیقه در یک پروتکل وامدهی دیفای سپردهگذاری میکند. این پروتکل از قیمت لحظهای DEX مذکور بهعنوان تنها منبع قیمتگذاری خود استفاده میکند. بنابراین مهاجم میتواند با استفاده از قیمت دستکاریشده، مقدار بیشتری از توکن A را وام بگیرد—بیش از مقداری که در شرایط عادی امکانپذیر است.

۴. مهاجم بخشی از توکن A وامگرفتهشده را برای بازپرداخت وام فلش اولیه استفاده میکند. باقیمانده را نیز بهعنوان سود برای خود نگه میدارد، که مستقیماً از طریق قیمتگذاری دستکاریشده در پروتکل دیفای به دست آمده است.

۵. پس از مدتی، معاملهگران آربیتراژ قیمتهای لحظهای توکنهای A و B را در DEX به سطح واقعی بازار بازمیگردانند، اما در این حین، پروتکل دیفای قربانی یک موقعیت کمتر از حد وثیقهای (Undercollateralized Position) میشود و با زیان مواجه خواهد شد.

مقایسه وامهای آنی کریپتو با وامهای سنتی

وامهای فلش تفاوتهای اساسی با وامهای سنتی دارند. در حالی که وامهای سنتی نیازمند وثیقه بوده و ممکن است بازپرداخت آنها سالها طول بکشد، وامهای فلش بدون وثیقه ارائه میشوند و بازپرداخت آنها باید در همان تراکنش انجام شود.

همچنین، وامهای سنتی به واسطههای مالی وابسته هستند، اما در وامهای فلش، قراردادهای هوشمند بهطور خودکار اجرای وام را تضمین میکنند. اگر بازپرداخت صورت نگیرد، قرارداد هوشمند کل تراکنش را لغو میکند، در نتیجه هیچگونه نکولی رخ نمیدهد. بهطور کلی، وامهای فلش یک ابزار نوآورانه و قدرتمند در دیفای هستند که فرصتهای جدیدی برای معاملهگران و سرمایهگذاران فراهم میکنند، اما در عین حال، ریسکهای خاص خود را نیز دارند که باید در نظر گرفته شوند.

نتیجهگیری – اهمیت وام آنی چیست؟

وام آنی ارز دیجیتال یک ابزار مالی پیشرفته در اکوسیستم دیفای است که امکان اجرای کاربردهای پیچیده مالی را فراهم کرده و موانع ورود برای نسل جدیدی از فعالان بازار را کاهش میدهد.

اگرچه وام آنی در برخی موارد برای تأمین مالی حملات علیه پروتکلهای دیفای استفاده شده است، اما در اصل، این وامها تنها یک ابزار مالی در اختیار توسعهدهندگان و کاربران هستند. این وامها بهتنهایی موجب ایجاد آسیبپذیری در پروتکلها نمیشوند، بلکه ضعفهای احتمالی موجود در طراحی یک پروتکل را آشکار میکنند. یکی از رایجترین این ضعفها، طراحی نادرست اوراکلهای قیمتی است. در نتیجه، وامهای فلش نهتنها فرصتهای مالی جدیدی را در دیفای ایجاد میکنند، بلکه اهمیت امنیت و طراحی صحیح پروتکلها را نیز برجسته میسازند.

سوالات متداول

وام آنی چیست و چه تفاوتی با وامهای سنتی دارد؟

وام آنی نوعی وام بدون وثیقه در دیفای است که تنها در صورتی معتبر خواهد بود که مبلغ وام در همان تراکنش بازپرداخت شود. برخلاف وامهای سنتی که نیاز به وثیقه و واسطههای مالی دارند و بازپرداخت آنها ممکن است سالها طول بکشد، وامهای آنی کاملاً خودکار و مبتنی بر قراردادهای هوشمند هستند و در صورت عدم بازپرداخت، کل تراکنش لغو میشود.

کاربردهای اصلی وامهای فلش چیست؟

وامهای آنی برای آربیتراژ، تعویض وثیقه، تسویه حسابهای مالی، ایجاد موقعیتهای معاملاتی اهرمی و انتقال وام بین پروتکلهای مختلف دیفای استفاده میشوند. این وامها به معاملهگران امکان میدهند بدون نیاز به سرمایه اولیه، از اختلاف قیمت در بازارهای مختلف سود ببرند یا موقعیتهای مالی پیچیدهای را مدیریت کنند.

وامهای فلش چگونه کار میکنند؟

کاربران از طریق قراردادهای هوشمند، مقدار مشخصی دارایی را از یک استخر نقدینگی قرض میگیرند. اگر مبلغ وام همراه با کارمزد در همان تراکنش بازگردانده شود، وام معتبر خواهد بود. در غیر این صورت، کل تراکنش معکوس شده و گویی وامی گرفته نشده است. این مکانیزم باعث حذف ریسک نکول و حفظ امنیت نقدینگی میشود.

آیا وام آنی کریپتو خطرناک است؟

وامهای آنی ذاتاً خطرناک نیستند، اما در برخی موارد برای سوءاستفاده از آسیبپذیریهای قراردادهای هوشمند، مانند حملات اوراکل قیمتی، مورد استفاده قرار گرفتهاند. این نوع حملات نشاندهنده اهمیت طراحی ایمن پروتکلهای دیفای و بهینهسازی سازوکارهای قیمتگذاری است.

چگونه میتوان از وامهای آنی در دیفای استفاده کرد؟

برای استفاده از وامهای فلش، کاربران باید از پلتفرمهایی مانند Aave، dYdX یا سایر پروتکلهای دیفای که از این نوع وام پشتیبانی میکنند، استفاده کنند. معمولاً نیاز به دانش برنامهنویسی برای نوشتن قراردادهای هوشمند یا استفاده از ابزارهای توسعه وجود دارد، زیرا این وامها مستلزم اجرای سریع و خودکار تراکنشهای زنجیرهای هستند.