سقوط مانترا (OM) بسیاری از سرمایهگذاران را با زیانهای چشمگیری مواجه کرده است. در حالی که تحلیلگران هنوز مشغول بررسی دلایل این سقوط هستند، سؤالات بیپاسخ زیادی باقی ماندهاند. با مشورت با کارشناسان صنعت، پنج هشدار کلیدی را که منجر به سقوط مانترا شدند شناسایی کرده و راهکارهایی برای اجتناب از چنین اتفاقاتی ارائه داده […]

سقوط مانترا (OM) بسیاری از سرمایهگذاران را با زیانهای چشمگیری مواجه کرده است. در حالی که تحلیلگران هنوز مشغول بررسی دلایل این سقوط هستند، سؤالات بیپاسخ زیادی باقی ماندهاند. با مشورت با کارشناسان صنعت، پنج هشدار کلیدی را که منجر به سقوط مانترا شدند شناسایی کرده و راهکارهایی برای اجتناب از چنین اتفاقاتی ارائه داده خواهیم داد.

سقوط مانترا (OM): چگونه از ضررهای مشابه جلوگیری کنیم؟

در تاریخ ۲۵ فروردین، گزارش سقوط ۹۰ درصدی توکن OM منتشر شد. این فروپاشی موجی از نگرانی بهدنبال داشت و برخی سرمایهگذاران، تیم پروژه را به اجرای یک طرح پامپ و دامپ متهم کردند. به گفته کارشناسان، نشانههای هشداردهنده از مدتها قبل وجود داشت، اما بسیاری از سرمایهگذاران آنها را نادیده گرفتند.

۱. نشانه اول: توکنومیک OM

در سال ۲۰۲۴، تیم مانترا با رأیگیری جامعه، توکنومیک OM را تغییر داد. این توکن از استاندارد ERC20 به یک کوین بومی مبتنی بر لایه اول و قابل استیک در زنجیره مانترا تبدیل شد. همچنین، پروژه مدل تورمی و بدون سقف عرضه را جایگزین مدل قبلی با سقف محدود کرد. در جریان این انتقال، مجموع عرضه توکنها به عدد ۱.۷ میلیارد افزایش یافت.

اما این تغییرات بدون پیامد نبودند. ژان روسیس، همبنیانگذار SMARDEX، توکنومیک را یکی از دلایل اصلی سقوط OM دانست.

«پروژه در سال ۲۰۲۴ عرضه توکن را به ۱.۷۷ میلیارد رساند و به سمت مدل تورمی حرکت کرد که باعث رقیق شدن سهم دارندگان اولیه شد. زمانبندی پیچیده آزادسازی توکنها به نفع افراد داخلی بود و عرضه در گردش پایین بههمراه ارزش بازار کل بالا (FDV)، فضای مناسبی برای تبلیغات کاذب و دستکاری قیمت فراهم کرد.» – ژان روسیس

علاوه بر این، کنترل تیم پروژه بر عرضه توکن، نگرانیهایی درباره تمرکزگرایی ایجاد کرد. کارشناسان این موضوع را نیز یکی از عوامل محتمل در ایجاد دستکاریهای قیمتی میدانند.

«حدود ۹۰٪ از توکنهای OM در اختیار تیم پروژه بود که نشاندهنده تمرکز بالای مالکیت است؛ این موضوع میتواند منجر به دستکاری بازار شود. همچنین، تیم کنترل کامل بر حاکمیت پروژه داشت که ماهیت غیرمتمرکز آن را تضعیف میکرد.» – فیل فوگل، همبنیانگذار Cork

توزیع توکن مانترا

چطور از این خطر اجتناب کنیم؟

فیل فوگل اشاره کرد که تمرکز مالکیت توکن لزوماً همیشه به معنای خطر نیست؛ اما دانستن اینکه چه کسانی مالک مقادیر بزرگ هستند، شرایط قفل بودن داراییهایشان، و میزان تعهد آنها به اهداف غیرمتمرکز پروژه بسیار اهمیت دارد. از سوی دیگر، مینگ وو، بنیانگذار RabbitX، نیز بر اهمیت تحلیل دادههای آنچین تأکید کرد:

«ابزارهایی مانند نقشههای حبابی (Bubble Maps) میتوانند در شناسایی ریسکهای بالقوه مربوط به نحوه توزیع توکنها بسیار مؤثر باشند.» – مینگ وو

۲. رفتار قیمتی پیش از سقوط مانترا (OM)

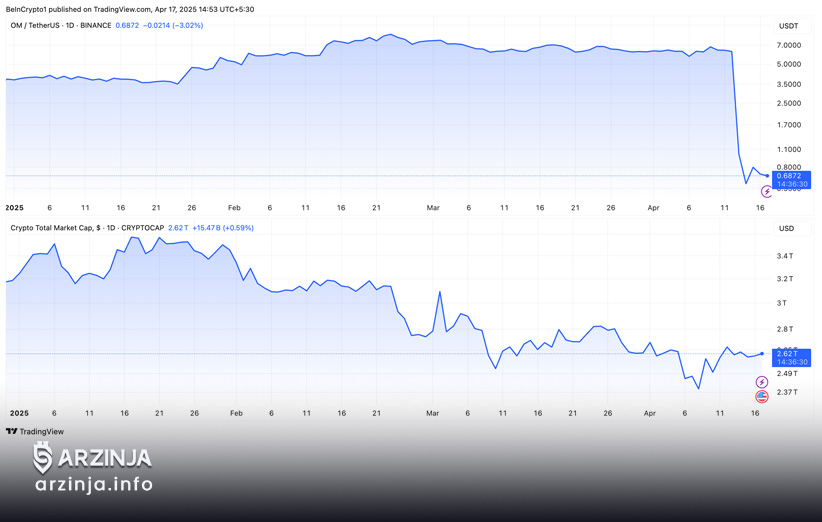

سال ۲۰۲۵ با نوسانات شدید در بازارهای مالی شناخته میشود. فشارهای کلان اقتصادی تأثیر زیادی بر بازار گذاشته و اکثر کوینها با افتهای سنگینی مواجه شدهاند. با این حال، قیمت OM تا پیش از سقوط اخیر، بهطور نسبی باثبات باقی مانده بود.

مقایسه عملکرد OM با کل بازار. منبع: TradingView

ژان روسیس گفت:

«بزرگترین هشدار، رفتار قیمتی غیرطبیعی OM بود. کل بازار در حال سقوط بود، هیچکس توجهی به مانترا نداشت، اما قیمت توکن آن بهطرز عجیبی پامپ میشد، ثابت میماند، دوباره پامپ، و دوباره سکون. این الگو اصلاً طبیعی نبود.»

او افزود که این رفتار قیمتی نشانه واضحی از وجود مشکلات احتمالی در پروژه بود. با این حال، برای تشخیص این تفاوتها در نمودار قیمت، نیاز به دانش تحلیل تکنیکال وجود دارد؛ چیزی که بسیاری از سرمایهگذاران فاقد آن بودند. با این وجود، روسیس تأکید کرد حتی افراد ناآشنا با تحلیل تکنیکال نیز میتوانستند نشانههایی از غیرعادی بودن شرایط را ببینند که در نهایت منجر به سقوط شد.

چطور از این خطر اجتناب کنیم؟

در حالی که بسیاری از سرمایهگذاران به استقامت OM در برابر سقوط بازار دل بسته بودند، همین اعتماد بیش از حد برایشان میلیونها دلار ضرر بههمراه داشت.

اریک هی، مدیر روابط جامعه در صرافی LBank و مشاور مدیریت ریسک، بر اهمیت اقدام پیشگیرانه برای جلوگیری از تکرار فجایع مشابه OM تأکید کرد:

«تنوعسازی اولین قدم است — توزیع سرمایه بین پروژههای مختلف باعث میشود در معرض ریسک بیش از حدِ یک توکن قرار نگیرید. استفاده از سفارش توقف ضرر (Stop-Loss) در محدوده ۱۰ تا ۲۰ درصد پایینتر از قیمت خرید، میتواند در شرایط پرتلاطم بازار، جلوی ضررهای بزرگ را بگیرد.»

مینگ وو نیز نظر مشابهی داشت و گفت:

«نباید حجم زیادی از سرمایه را فقط روی یک توکن متمرکز کرد. تنوع در سبد سرمایهگذاری، ریسک را کاهش میدهد و پایداری کلی پرتفوی را افزایش میدهد.»

او همچنین افزود که سرمایهگذاران میتوانند از ابزارهایی مانند معاملات فیوچرز دائمی (Perpetual Futures) برای پوشش ریسک در برابر کاهش قیمت استفاده کنند. در همین حال، فیل فوگل توصیه کرد تمرکز بیشتری بر نقدینگی توکن داشته باشیم. عواملی مانند حجم در گردش، حساسیت قیمت به سفارشات فروش، و اینکه چه کسانی میتوانند تأثیر عمده بر بازار بگذارند، در این زمینه بسیار مهم هستند.

۳. اصول بنیادی پروژه مانترا

کارشناسان همچنین به مشکلات اساسی در ارزش کل قفلشده (TVL) پروژه مانترا اشاره کردند. اریک هی یک تفاوت فاحش بین ارزش کل بازارِ FDV توکن OM و TVL واقعی آن را مورد توجه قرار داد. به گفته او، FDV توکن OM به عدد عظیم ۹.۵ میلیارد دلار رسیده بود، در حالی که TVL فقط ۱۳ میلیون دلار بود؛ موضوعی که از دید بسیاری نشانهای از حباب و ناپایداری بود.

«ارزشی معادل ۹.۵ میلیارد دلار در برابر TVL تنها ۱۳ میلیون دلار، فریاد بیثباتی میزد.» – فارست بای، همبنیانگذار Foresight Ventures

همچنین، مشکلات زیادی در فرآیند ایردراپ گزارش شد. ژان روسیس از ایردراپ بهعنوان یک “فاجعه” یاد کرد و به تأخیرهای مکرر، تغییر قوانین احراز صلاحیت و رد صلاحیت نیمی از شرکتکنندگان اشاره داشت. در این میان، رباتهای مشکوک نیز حذف نشده بودند.

فیل فوگل نیز افزود:

«ایردراپ بهشدت به نفع افراد داخلی طراحی شده بود و حامیان واقعی پروژه را نادیده گرفت، که نشانهای از نبود عدالت در فرآیند بود.»

او همچنین به ارتباط احتمالی تیم پروژه با نهادهای مشکوک و عرضه اولیههای بحثبرانگیز (ICOها) اشاره کرد که اعتبار پروژه را زیر سؤال میبرد. اریک هی نیز اظهار داشت که پروژه مانترا در گذشته با پلتفرمهای شرطبندی ارتباطاتی داشته است.

چطور از این خطر اجتناب کنیم؟

فارست بای تأکید کرد که باید سوابق و رزومه تیم پروژه را با دقت بررسی کرد، نقشه راه (Roadmap) پروژه را ارزیابی نمود و فعالیتهای آنچین را زیر نظر داشت تا از شفافیت آن اطمینان حاصل کرد. او همچنین بررسی سطح تعامل جامعه با پروژه و رعایت مقررات قانونی را برای سنجش دوام و اعتبار پروژه در بلندمدت ضروری دانست.

مینگ وو نیز یادآور شد که سرمایهگذاران باید بین رشد واقعی و اعداد و آمار مصنوعی تفاوت قائل شوند. در پایان، مینگ وو توصیه کرد که سرمایهگذاران قبل از ورود به هر پروژهای، پیشینه اعضای تیم آن را بررسی کنند تا در صورت وجود سوابق مشکوک یا فعالیتهای مرتبط با پروژههای نامعتبر، زودتر آگاه شوند. این کار کمک میکند سرمایهگذاران با آگاهی کامل تصمیمگیری کنند.

۴. تحرکات نهنگها پیش از سقوط مانترا

پیش از سقوط مانترا (OM)، یک کیف پول نهنگ که گفته میشود به تیم مانترا مرتبط است، حدود ۳.۹ میلیون توکن OM را به صرافی OKX واریز کرده بود. کارشناسان تأکید کردند که این موضوع یک اتفاق استثنایی نبوده است.

«انتقالهای بزرگ OM (معادل ۴۳.۶ میلیون توکن و حدود ۲۲۷ میلیون دلار) به صرافیها، چند روز قبل از سقوط، هشدار جدی برای فروش گسترده بود.» – فارست بای

مینگ وو نیز توضیح داد که سرمایهگذاران باید به چنین انتقالهای بزرگی توجه ویژه داشته باشند؛ زیرا اغلب بهعنوان نشانههای هشداردهنده عمل میکنند.

آنالیزورهای پلتفرم CryptoQuant نیز جزئیات بیشتری ارائه دادند:

«تنها در یک ساعت، انتقالهای OM به صرافیها به ۳۵ میلیون دلار رسید، در حالی که معمولاً این مقدار کمتر از ۸ میلیون دلار است (بهجز موارد مربوط به بایننس بهدلیل حجم بالای آن). این عدد بیش از یکسوم کل انتقالها را شامل میشد و نشاندهنده حجم بسیار بالای انتقال به صرافیها بود.»

چطور از این خطر اجتناب کنیم؟

کارشناسان CryptoQuant توصیه کردند که سرمایهگذاران باید بهطور مداوم جریان ورود توکنها به صرافیها را زیر نظر داشته باشند، چرا که این میتواند نشانگر نوسانات قیمتی آینده باشد. اریک هی، مشاور مدیریت ریسک، چهار راهکار برای شناسایی تحرکات بزرگ ارائه کرد:

۱. بررسی بلاکچین (Chain Sleuthing): ابزارهایی مانند Arkham و Nansen به کاربران امکان ردیابی انتقالهای بزرگ و بررسی فعالیت کیف پولها را میدهند. ۲. تنظیم هشدارها: وبسایتهایی مثل Etherscan و Glassnode میتوانند سرمایهگذاران را نسبت به فعالیتهای مشکوک بازار مطلع کنند. ۳. بررسی جریان ورود به صرافیها: نظارت بر انتقالهای سنگین به صرافیهای متمرکز بسیار حیاتی است. ۴. بررسی زمانبندی آزادسازی توکنها: با استفاده از پلتفرمهایی مثل Dune Analytics میتوان فهمید آیا توکنهای تیم زودتر از موعد مقرر آزاد شدهاند یا خیر.

او همچنین بر اهمیت بررسی ساختار بازار تأکید کرد:

«سقوط OM نشان داد که عمق بازار موضوعی حیاتی است. دادههای Kaiko نشان میدهد عمق سفارشهای ۱٪ قبل از سقوط تا ۷۴٪ کاهش یافت. اگر عمق ۱٪ بازار کمتر از ۵۰۰ هزار دلار باشد، این یک هشدار جدی است.»

فیل فوگل نیز بر اهمیت بررسی رسانههای اجتماعی مانند ایکس (توییتر سابق) تأکید کرد و گفت باید نسبت به شایعات یا بحثهای مرتبط با دامپ احتمالی هوشیار بود. او همچنین توصیه کرد نقدینگی توکنها بررسی شود تا مشخص شود آیا توانایی مقابله با فشار فروش ناگهانی را دارند یا نه.

۵. نقش صرافیهای متمرکز (CEX)

پس از سقوط، «جیپی مالین»، مدیرعامل مانترا، انگشت اتهام را به سمت صرافیهای متمرکز گرفت. او سقوط را نتیجه «بستنهای اجباری و غیرمسئولانه» در ساعات کمنقدینگی دانست و از سهلانگاری یا نیت سوء صحبت کرد. اما بایننس ادعا کرد این سقوط به دلیل لیکویید شدن متقابل بین صرافیها بوده است.

نکته جالب آن است که کارشناسان در مورد نقش صرافیها اختلافنظر داشتند. فارست بای گفت لیکویید شدن در ساعات کمنقدینگی باعث تشدید سقوط شد و موجب زنجیرهای از فروشهای اجباری گردید. اریک هی نیز با این نظر موافق بود:

«لیکویید شدن در صرافیها نقش بزرگی در سقوط OM داشت و بهعنوان شتابدهنده عمل کرد. با کاهش عمق ۱٪ از ۶۰۰ هزار دلار به ۱۴۷ هزار دلار، فروشهای اجباری زنجیروار فعال شد و بیش از ۷۴.۷ میلیون دلار در ۲۴ ساعت از بین رفت.»

اما مینگ وو، نظری متفاوت داشت و گفتههای مالین را «بهانه» خواند.

«دادههای بازار مشتقه OM نشان میدهد که بهره باز (Open Interest) کمتر از ۰.۱٪ از ارزش بازار توکن بود. نکته عجیب این است که همزمان با سقوط قیمت، بهره باز ۹۰٪ افزایش یافت. این یعنی سرمایهگذاران موقعیتهای فروش خود را افزایش دادند، نه اینکه سقوط ناشی از لیکویید شدن باشد.»

چطور از این خطر اجتناب کنیم؟

اگرچه نقش صرافیها در سقوط OM همچنان محل بحث است، اما کارشناسان بر چند نکته کلیدی برای محافظت از سرمایه تأکید داشتند:

محدود کردن استفاده از لوریج: برای جلوگیری از لیکویید شدن در شرایط نوسانی.

انتخاب پلتفرمهای با سیاستهای شفاف ریسک.

بررسی بهره باز برای شناسایی ریسک لیکویید شدن.

نگهداری توکنها در کیف پولهای غیرامانی (self-custody) برای کاهش وابستگی به CEXها.

اریک هی پیشنهاد کرد سرمایهگذاران لوریج را بر اساس نوسانات بازار تنظیم کنند. در صورت مشاهده علائم نوسان بالا از طریق ابزارهایی مثل ATR یا Bollinger Bands، میزان مواجهه با بازار باید کاهش یابد.

او همچنین توصیه کرد در ساعات کمنقدینگی، مثل نیمهشب به وقت UTC، از معاملهگری اجتناب شود زیرا ریسک لغزش قیمتی در این زمان بسیار بالا است.

جمعبندی

سقوط مانترا (OM) یادآور قدرتمندی برای اهمیت تحقیق کامل و مدیریت ریسک در سرمایهگذاریهای رمزارزی است. سرمایهگذاران میتوانند با ارزیابی دقیق توکنومیکس، بررسی دادههای آنچین و تنوع در پرتفوی خود، از افتادن در دام پروژههای پرریسک جلوگیری کنند.

ارزینجا یکی از قدیمیترین صرافیهای ایرانی است که معاملات آسان (OTC) و پیشرفته (P2P) بیشتر از 1000 رمزارز را ممکن کرده است. با سادهترین و سریعترین روش احراز هویت میتوانید همین حالا عضو ارزینجا شوید و با کمترین کارمزد، معامله و سرمایهگذاری در دنیای ارزهای دیجیتال را شروع کنید.