اگر تا به حال به فکر تأمین نقدینگی در پروتکلهای DeFi مانند یونیسواپ افتادهاید، احتمالاً با اصطلاح Impermanent Loss (زیان ناپایدار یا زیان غیردائمی) روبرو شدهاید. این یکی از مهمترین مفاهیمی است که هر سرمایهگذار DeFi باید به خوبی درک کند. در این مقاله، به صورت کامل و با مثالهای عددی، Impermanent Loss را بررسی میکنیم و میبینیم چه زمانی این ریسک بیشتر است و چطور میتوان آن را کاهش داد.

Impermanent Loss چیست؟

Impermanent Loss یا «زیان ناپایدار» به تفاوت بین ارزش داراییهایی که در استخر نقدینگی واریز کردهاید در مقایسه با ارزش همان داراییها در صورت نگهداشتن ساده (HODLing) گفته میشود. این زیان زمانی رخ میدهد که قیمت توکنها پس از واریز به استخر تغییر کند.

کلمه «ناپایدار» به این دلیل استفاده میشود که اگر قیمتها به نقطه اولیه بازگردند، این زیان کاملاً از بین میرود. اما در واقعیت، در اکثر مواقع قیمتها به نقطه اولیه برنمیگردند و این زیان تبدیل به ضرر واقعی میشود.

برای درک بهتر این مفهوم، ابتدا باید با نحوه کار بازارسازهای خودکار (AMM) آشنا باشید. همچنین برای اطلاعات کلیتر درباره صرافیهای غیرمتمرکز (DEX) و Yield Farming راهنماهای مرتبط را بخوانید.

مثال عددی کامل Impermanent Loss

بهترین راه برای درک Impermanent Loss، یک مثال عددی دقیق است:

سناریوی اولیه

فرض کنید میخواهید به استخر نقدینگی ETH/USDC در یونیسواپ نقدینگی اضافه کنید:

- قیمت فعلی ETH: ۲,۰۰۰ دلار

- شما ۱ ETH و ۲,۰۰۰ USDC واریز میکنید

- ارزش کل سپرده شما: ۴,۰۰۰ دلار

- سهم شما از کل استخر: فرض کنید ۱٪

سناریوی بعد از تغییر قیمت

حالا فرض کنید قیمت ETH به ۴,۰۰۰ دلار رسیده (دو برابر شده) است. آربیتراژورها وارد عمل شدهاند و استخر را مجدداً متعادل کردهاند. حالا ببینیم چه اتفاقی افتاده:

در یونیسواپ V2 (با فرمول x*y=k)، محاسبات اینطور است:

- ابتدا: استخر کل = ۱۰۰ ETH × ۲۰۰,۰۰۰ USDC = ۲۰,۰۰۰,۰۰۰ (k ثابت)

- بعد: ETH جدید = √(k / قیمت جدید) = √(20,000,000 / 4,000) = √5,000 ≈ ۷۰.۷۱ ETH

- USDC جدید = k / ETH جدید = 20,000,000 / 70.71 ≈ ۲۸۲,۸۴۳ USDC

سهم ۱٪ شما از استخر:

- ETH: ۰.۷۰۷۱ ETH (به ارزش ۰.۷۰۷۱ × ۴,۰۰۰ = ۲,۸۲۸ دلار)

- USDC: ۲,۸۲۸ دلار

- ارزش کل LP شما: ۵,۶۵۷ دلار

مقایسه با HODLing

اگر ۱ ETH و ۲,۰۰۰ USDC را فقط نگه میداشتید:

- ارزش ETH: ۱ × ۴,۰۰۰ = ۴,۰۰۰ دلار

- ارزش USDC: ۲,۰۰۰ دلار

- ارزش کل HODLing: ۶,۰۰۰ دلار

Impermanent Loss = (۶,۰۰۰ – ۵,۶۵۷) / ۶,۰۰۰ = ۵.۷٪

یعنی با تأمین نقدینگی، ۵.۷٪ کمتر از HODLing ساده به دست آوردید!

فرمول محاسبه Impermanent Loss

فرمول دقیق محاسبه Impermanent Loss به شرح زیر است:

IL = 2√r/(1+r) – 1

که در آن r نسبت تغییر قیمت است (قیمت جدید تقسیم بر قیمت اولیه).

جدول زیر نشان میدهد با چه تغییرات قیمتی چه مقدار IL تجربه میکنید:

| تغییر قیمت | Impermanent Loss |

|---|---|

| ۱.۲۵ برابر (۲۵٪ افزایش) | ۰.۶٪ |

| ۱.۵ برابر (۵۰٪ افزایش) | ۲.۰٪ |

| ۲ برابر (۱۰۰٪ افزایش) | ۵.۷٪ |

| ۳ برابر | ۱۳.۴٪ |

| ۴ برابر | ۲۰.۰٪ |

| ۵ برابر | ۲۵.۵٪ |

| ۰.۵ برابر (۵۰٪ کاهش) | ۵.۷٪ |

| ۰.۲۵ برابر (۷۵٪ کاهش) | ۲۰.۰٪ |

همانطور که میبینید، Impermanent Loss هم با افزایش و هم با کاهش قیمت اتفاق میافتد. فقط زمانی که قیمتها ثابت بمانند، IL صفر است.

چه زمانی Impermanent Loss بیشتر است؟

Impermanent Loss در شرایط زیر بیشتر میشود:

۱. نوسان بالای یک توکن

هرچه توکنهای استخر نوسانپذیرتر باشند، IL بیشتر است. به همین دلیل، LP کردن در جفتهای ناپایدار مانند توکنهای میمکوین بسیار پرریسک است.

۲. همبستگی پایین بین دو توکن

اگر دو توکن استخر همبستگی بالایی داشته باشند (مثلاً ETH و stETH)، IL کمتر است. اما اگر همبستگی کم باشد (مثلاً ETH و یک آلتکوین کوچک)، IL بیشتر میشود.

۳. نگه داشتن موقعیت در بازارهای یکطرفه

اگر بازار به یک سمت قوی حرکت کند (مثلاً ETH ۵ برابر شود)، IL شما میتواند قابل توجه باشد.

۴. بازه قیمتی باریک در V3

در یونیسواپ V3 با نقدینگی متمرکز، اگر قیمت از بازه تعیینشده خارج شود، داراییهای شما ۱۰۰٪ به یک توکن تبدیل میشود و IL به حداکثر میرسد.

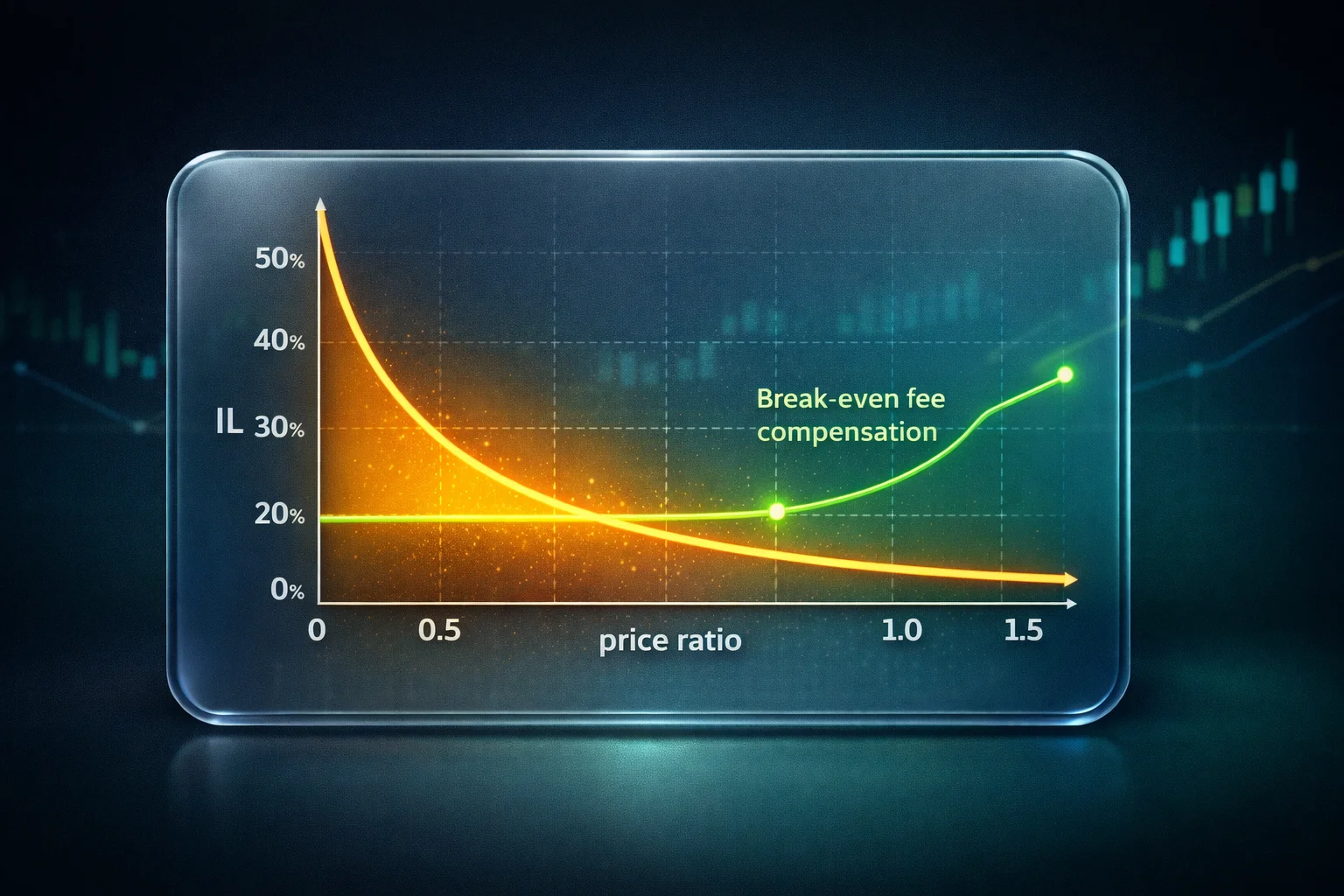

Impermanent Loss در مقابل HODLing: کدام بهتر است؟

سوال کلیدی این است: آیا کارمزدهایی که به عنوان LP دریافت میکنید، IL را جبران میکنند؟

پاسخ بستگی دارد به:

- حجم معاملات استخر: هرچه بیشتر، کارمزد بیشتر

- سطح کارمزد: استخرهای ۱٪ بیشتر از ۰.۰۵٪ کارمزد میدهند

- نوسان توکنها: هرچه بیشتر، IL بیشتر

- مدت زمان: زمان بیشتر یعنی کارمزد بیشتر اما IL هم احتمالاً بیشتر

طبق تحقیقات تیم یونیسواپ و تحلیلهای منتشرشده، در بسیاری از موارد، LPهایی که در بازارهای صعودی نقدینگی تأمین میکنند، نسبت به HODLing ضرر میکنند. اما در بازارهای sideways (رنجی)، LP میتواند سودآور باشد.

برای مقایسه با دیگر روشهای کسب درآمد در DeFi، راهنمای APY vs APR در استیکینگ را بخوانید.

نقدینگی متمرکز در یونیسواپ V3 و تأثیر آن بر IL

یونیسواپ V3 با معرفی Concentrated Liquidity، معادله را تغییر داده است. در این سیستم:

- شما نقدینگی را در یک بازه قیمتی مشخص قرار میدهید

- کارمزد بیشتری در همان بازه کسب میکنید (چون سرمایه متمرکزتر است)

- اگر قیمت از بازه خارج شود، موقعیت شما غیرفعال میشود

- در چنین حالتی، تمام دارایی شما به یک توکن تبدیل میشود (۱۰۰٪ IL بر اساس آن توکن)

مدیریت موقعیت در V3 به مراتب پیچیدهتر است و نیاز به پایش مستمر دارد. بسیاری از LPها از پروتکلهای مدیریت خودکار مانند Gamma یا Arrakis Finance استفاده میکنند.

راههای کاهش Impermanent Loss

۱. استخرهای استیبلکوین

استخرهایی مثل USDC/USDT یا DAI/USDC که هر دو توکن قیمت پایداری دارند، IL بسیار ناچیز دارند. البته کارمزد این استخرها هم کمتر است (۰.۰۱٪ یا ۰.۰۵٪).

۲. جفتهای همبسته

جفتهایی مانند ETH/stETH (اتریوم و استیکشده اتریوم) که قیمتشان تقریباً با هم حرکت میکند، IL کمتری دارند. درباره Liquid Staking بیشتر بخوانید.

۳. انتخاب سطح کارمزد بالاتر

برای جفتهای پرنوسان، انتخاب استخر ۱٪ میتواند کارمزدهای کافی برای جبران IL ایجاد کند. البته این استخرها ممکن است حجم کمتری داشته باشند.

۴. استفاده از پروتکلهای بیمه IL

برخی پروتکلها مانند Bancor (نسخه قبلی) و Hedgehog Finance بیمه IL ارائه میدادند. البته این راهحلها هنوز در مرحله آزمایش هستند و ریسکهای خودشان را دارند.

۵. Rebalancing فعال

با پایش مداوم موقعیت و تنظیم بازه قیمتی در V3، میتوانید IL را کاهش دهید. این رویکرد نیازمند دانش و وقت کافی است.

۶. Token Rewards

بسیاری از پروتکلها برای جذب نقدینگی، توکنهای پاداش (مثل UNI یا AAVE) اضافه میدهند. این پاداشها میتوانند IL را جبران کنند. اطلاعات بیشتر در راهنمای Yield Farming موجود است.

Impermanent Loss در پروتکلهای مختلف

هر پروتکل DeFi رویکرد متفاوتی برای مدیریت IL دارد:

- Curve Finance: برای استیبلکوینها و داراییهای مشابه طراحی شده، IL بسیار کم دارد

- Balancer: امکان استخرهای چند توکنه با وزنهای نامتقارن، که میتواند IL را کاهش دهد

- یونیسواپ V2: مدل کلاسیک ۵۰/۵۰، IL استاندارد دارد

- یونیسواپ V3: IL میتواند بیشتر از V2 باشد (اگر قیمت از بازه خارج شود) اما کارمزد هم بیشتر است

برای بررسی کاملتر پروتکلهای DeFi، میتوانید از ابزار DeFiLlama برای مقایسه TVL و APY استخرهای مختلف استفاده کنید.

آیا ارزش LP ارائه دادن را دارد؟

پاسخ صادقانه: بستگی دارد. برای تصمیمگیری صحیح، باید موارد زیر را بسنجید:

- APY واقعی را محاسبه کنید: از ابزارهایی مانند CoinMarketCap و calculatorهای IL استفاده کنید

- دیدگاه شما نسبت به قیمت چیست؟ اگر فکر میکنید یک توکن به شدت رشد میکند، نگه داشتن بهتر از LP است

- ریسک پروتکل را بررسی کنید: راهنمای امنیت قراردادهای هوشمند را مطالعه کنید

- مدیریت ریسک: هیچوقت بیش از آنچه توانایی از دست دادنش را دارید وارد LP نکنید. راهنمای مدیریت ریسک کریپتو را ببینید

LP ارائه دادن برای کسانی مناسبتر است که:

- دیدگاه خنثی نسبت به قیمت دارند (نه صعودی قوی، نه نزولی قوی)

- در استخرهایی با حجم معاملات بالا LP میشوند

- از جفتهای همبسته استفاده میکنند

- آماده مدیریت فعال موقعیت هستند

برای خرید ETH یا UNI جهت آزمایش تأمین نقدینگی، میتوانید از صرافی ارزینجا استفاده کنید و ارز دیجیتال مورد نیاز خود را با ریال ایرانی تهیه کنید.

ابزارهای محاسبه Impermanent Loss

برای محاسبه دقیق IL قبل از LP کردن، از این ابزارها استفاده کنید:

- Daily DeFi IL Calculator: ابزار ساده و کاربرپسند

- Uniswap V3 Position Simulator: شبیهساز موقعیت در V3

- Revert Finance: تحلیل عملکرد موقعیتهای LP

- APY.Vision: ردیابی سود و زیان LP به صورت real-time

روشهای کاهش Impermanent Loss

اگرچه نمیتوان Impermanent Loss را کاملاً حذف کرد، استراتژیهایی وجود دارند که آن را به حداقل میرسانند.

انتخاب جفت ارزهای مناسب

بهترین انتخاب برای کاهش Impermanent Loss، جفت ارزهایی هستند که قیمت مشابهی دارند:

- USDC/USDT: هر دو استیبلکوین هستند، IL تقریباً صفر

- stETH/ETH: قیمتها بسیار نزدیک به هم حرکت میکنند

- WBTC/ETH: هر دو دارایی اصلی، همبستگی بالا

استخرهای Concentrated Liquidity

Uniswap v3 قابلیت Concentrated Liquidity را معرفی کرد که به LP ها امکان میدهد نقدینگی را در یک محدوده قیمتی خاص تمرکز دهند. این روش کارمزد بیشتری ایجاد میکند، اما IL در محدوده تعیینشده مشابه استخرهای استاندارد است.

مدیریت فعال موقعیت

اگر متوجه شدید که یک ارز در استخر در حال تضعیف شدید است، میتوانید نقدینگی خود را پیش از ضرر بیشتر خارج کنید. این نیاز به پایش مداوم دارد اما میتواند IL را قابل توجه کاهش دهد.

محاسبه Impermanent Loss با مثال عملی

فرض کنید ۱۰۰۰ دلار در استخر ETH/USDC قرار دادهاید (۵۰۰ دلار ETH با قیمت ۱۰۰۰ دلار = ۰.۵ ETH، و ۵۰۰ دلار USDC):

- اگر قیمت ETH به ۲۰۰۰ دلار برسد، IL شما حدود ۵.۷٪ خواهد بود

- اگر قیمت ETH به ۴۰۰۰ دلار برسد، IL حدود ۲۰٪ خواهد بود

- اما کارمزدهای استخر در طول این مدت بخشی از این ضرر را جبران میکنند

برای محاسبه دقیق IL، از ابزار آنلاین Impermanent Loss Calculator استفاده کنید. برای تهیه ETH یا USDC برای شرکت در استخرهای نقدینگی، ارزینجا را امتحان کنید.

جمعبندی

Impermanent Loss یک ریسک واقعی و مهم در DeFi است که هر سرمایهگذار باید پیش از تأمین نقدینگی آن را کاملاً درک کند. این زیان در بازارهای پرنوسان بیشتر است و میتواند بخش قابل توجهی از سود کارمزدها را از بین ببرد. با این حال، با انتخاب درست استخر، مدیریت فعال موقعیت و درک شرایط بازار، میتوان این ریسک را مدیریت کرد. یادتان باشد که هیچ سود بدون ریسکی در دنیای کریپتو وجود ندارد و اصل مدیریت ریسک را همیشه رعایت کنید.

سوالات متداول

آیا Impermanent Loss واقعاً «ناپایدار» است؟

نه لزوماً. اصطلاح «ناپایدار» به این معناست که اگر قیمتها به نقطه اولیه بازگردند، این زیان از بین میرود. اما در واقعیت، اگر موقعیت LP خود را ببندید در حالی که قیمتها تغییر کرده، این زیان واقعی و دائمی میشود. بهتر است به آن به عنوان «Divergence Loss» (زیان واگرایی) فکر کنید.

آیا میتوان Impermanent Loss را بیمه کرد؟

برخی پروتکلها در گذشته بیمه IL ارائه میدادند (مانند Bancor V2.1)، اما اکثر آنها با مشکلات اقتصادی روبرو شدند. در حال حاضر، پروتکلهای بیمه DeFi مانند Nexus Mutual پوشش برخی ریسکهای قراردادهای هوشمند را ارائه میدهند، اما بیمه مستقیم IL هنوز رایج نیست.

در یونیسواپ V3، آیا IL بیشتر یا کمتر از V2 است؟

این بستگی به شرایط دارد. اگر قیمت در محدوده انتخابی شما بماند، درآمد کارمزد بیشتری کسب میکنید. اما اگر قیمت از محدوده خارج شود، تمام دارایی شما به یک توکن تبدیل میشود که میتواند IL را بدتر کند. در مجموع، V3 ریسک بالاتر با پتانسیل سود بالاتر ارائه میدهد.

چطور بفهمم LP کردن سودآور است یا نه؟

باید APY کارمزدهای دریافتی را با IL بالقوه مقایسه کنید. اگر نرخ APY کارمزدها از نرخ IL پیشبینیشده بیشتر باشد، LP کردن سودآور است. ابزارهایی مانند APY.Vision و Revert Finance میتوانند این محاسبات را برای شما انجام دهند. عموماً، استخرهایی با حجم بالا و نوسان کم (مثل استیبلکوینها) معامله بهتری هستند.

آیا Impermanent Loss مشمول مالیات میشود؟

در بیشتر کشورها، IL به خودی خود رویداد مالیاتی نیست زیرا هنوز موقعیت را نبستهاید. اما هنگام برداشت نقدینگی، سود یا زیان واقعی محاسبه میشود. قوانین مالیاتی کریپتو در هر کشور متفاوت است و توصیه میشود با متخصص مالیاتی مشورت کنید.

چه استخری بهترین گزینه برای کاهش Impermanent Loss است؟

استخرهای استیبلکوین (مثل USDC/USDT) کمترین IL را دارند چون قیمت هر دو توکن تقریباً ثابت است. بعد از آن، استخرهای داراییهای همبسته (مثل ETH/stETH یا BTC/WBTC) گزینههای مناسب هستند. استخرهای دو توکن با نوسان بالا و همبستگی پایین بیشترین IL را ایجاد میکنند.